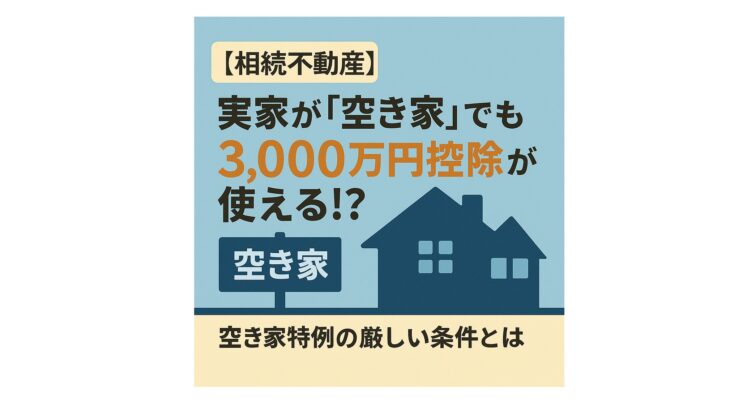

「親が亡くなって実家を相続したけれど、誰も住む予定がない」

「古い家だから解体して売りたいけれど、税金が高そう…」

そんなお悩みをお持ちの方に朗報です。

以前の記事で

「自分が住んでいるマイホームなら3,000万円の控除がある」

とお話ししましたが、

実は「相続した空き家」であっても、

一定の条件を満たせば同様に

最大3,000万円の控除が受けられる特例が存在します。

▼「住んでいる家」の3,000万円控除についてはこちら

【→家を売るなら知っておきたい!損しないための「3000万円控除」と税金の超キホン】

この「相続した空き家」の特例を、

一般的に「被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例」と呼びます。

ただし、この特例は誰でも使えるわけではなく、

条件がかなり限定的(厳しい)です。

今回は、この「空き家特例」を使うための重要なポイントを解説します。

Contents

「空き家特例」の主な条件(ハードル)

この特例を受けるためには、

いくつもの要件を全てクリアする必要があります。

特に重要なのが以下のポイントです。

建物の築年数が古いこと(昭和56年以前)

これが一番のハードルです。

対象となる家屋は、

昭和56年(1981年)5月31日以前に建築されたものでなければなりません。

つまり、「旧耐震基準」で建てられた古い家が対象です。

比較的新しい実家は対象外となります。

亡くなった方が「一人暮らし」だったこと

原則として亡くなった親御さん(被相続人)が、

相続開始の直前までその家に「一人で住んでいた」必要があります。

※要介護認定を受けて老人ホームに入っていた場合など、

特定の条件下では認められるケースもありますが、基本は一人暮らしです。

「耐震リフォーム」または「解体」して売ること

そのままの状態で売っても特例は使えません。

以下のどちらかの状態で引き渡す必要があります。

・耐震リフォームをして、新耐震基準に適合させる。

・建物を解体(取り壊し)して、更地として売る。

実務的には、古い家にお金をかけてリフォームするより、

「解体して更地渡し」の条件で適用を受けるケースが大半です。

売却代金が1億円以下であること

売却代金が1億円を超える場合は適用されません。

適用期限にも注意!

この特例には期限があり、

「相続の開始があった日から3年を経過する日の属する年の12月31日まで」

に売却する必要があります。

「いつか売ればいいや」と放置していると、

期限切れで特例が使えなくなり、

税金で大損してしまう可能性があります。

まとめ:使えるかどうか、まずは確認を!

相続した空き家でこの特例が使えれば、

税金が数百万円単位で変わることも珍しくありません。

・実家は昭和56年以前の建物か?

・親は一人暮らしだったか?

まずはこの2点をチェックしてみてください。

なお、私たちは不動産のプロですが、

税金の専門家(税理士)ではありません。

この特例は条件が非常に細かく、毎年のように税制改正も行われています。

そのため、お客様のケースで確実に特例が使えるかどうかの判断や、

確定申告の手続きについては、最終的に税理士さん等の専門家による確認が必要です。

「どの税理士に相談すればいいかわからない」という場合もご安心ください。

弊社には、センチュリー21グループの提携税理士や、

弊社の顧問税理士との強力なネットワークがございます。

必要に応じて信頼できる専門家への連携・ご紹介が可能ですので、

難しい税金の手続きについてもスムーズに進められるようサポートいたします。

まずは、

「この家はいくらで売れるのか(査定)」

「解体費用はどれくらいかかるのか(見積もり)」 といった、

売却の第一歩から一緒に始めていきましょう。

相続不動産の売却は、スピードと段取りが命です。

ぜひお早めにご相談ください。