足立区での不動産購入&売却&買取

荒川区での不動産購入&売却&買取

一戸建てとマンション購入&売却&買取

下町エリア全域で力になれます

センチュリー21アイリンクス

今日も突っ走る飯島です。

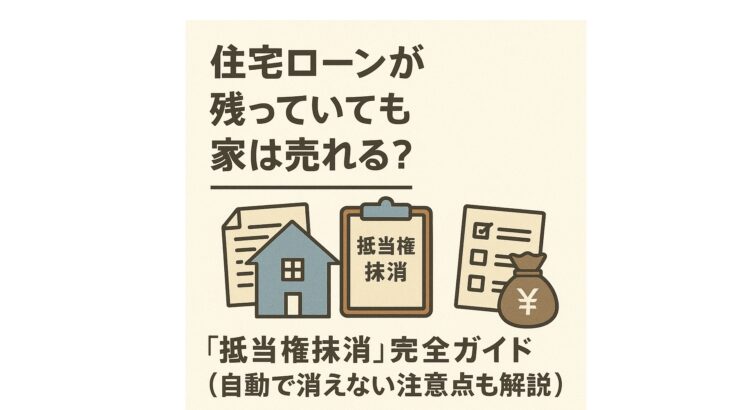

住宅ローンを組んで買った家を売却したいとき、いったいどんな流れになるのでしょうか。

売りたい不動産の住宅ローンの残債がまだある場合は、売却代金をローンにあてて一括返済するのが一般的です。

【住宅ローンには抵当権がつきもの】

銀行からお金を借りたとき、その銀行はちゃんと貸したお金を回収したいので担保を欲しがります。

対象不動産に抵当権をつけることで、もし仮に住宅ローンが返済できなくなってしまっても、

対象物件を競売することで代金回収を行うことができます。

【売却した不動産は抵当権を抹消してもらう】

不動産が売却したときは、そのお金でローンを一括返済するので、

担保として設定されている抵当権は抹消(消す)されることになります。

実際の売買の現場では、銀行の会議室や応接室などを借りて決済や物件の引き渡しを行いますので、

そのときに抵当権も抹消(消す)されます。

買主から代金の支払い=物件の引き渡し(同時履行(一緒にやります))

↓

銀行へ住宅ローンの一括返済=抵当権抹消(抵当権を消します)

↓

所有権移転登記の手続き

このような流れになります。

【任意売却】

住宅ローンが完済して抵当権が抹消されないと債務不履行(返せなくなってしまう)になってしまうため、

売却代金で一括返済できなければ意味がありません。

けれど、場合によっては売却代金でもローンを完済できないケースもありますね。

そのときは「任意売却」を行うことができます。

任意売却とは、住宅ローンを締結している銀行に同意をもらったうえで不動産を売却することです。

売却代金でもローンを完済できなかった差額分は、銀行と協議して無理のない範囲で分割で支払っていくことができます。

銀行も鬼ではありませんから、どうしてもローンを支払えないときはそういった救済措置をとることで契約者を保護しています。

まぁ・・鬼ではないといいますか、

銀行もそのまま放っておいてもお金を回収できなければ仕方がありません。

回収できるだけしておこうという、ビジネス上の判断でもありますよね。

何かわかりずらい点がありましたらお気軽にご連絡くださいね。

・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・・

足立区での不動産購入&売却&買取

荒川区での不動産購入&売却&買取

一戸建てとマンション購入&売却&買取

下町エリア全域で力になれます

センチュリー21アイリンクス

今日も突っ走る飯島でした!

私が今日も頑張っているお店はこちら。※画像をクリック