「家を売却したら、利益(儲け)に対して税金がかかる」

これは多くの方がご存じですが、

「では、その“利益”はどう計算するの?」と聞かれると、

意外と複雑です。

この“利益”のことを、税金の言葉で

「譲渡所得(じょうとしょとく)」と呼びます。

この譲渡所得がマイナス(=売却損)であれば、税金はかかりません。

今回は、この「譲渡所得」の計算方法と、

税金を計算する上で最も重要になる**「取得費」**について解説します。

Contents

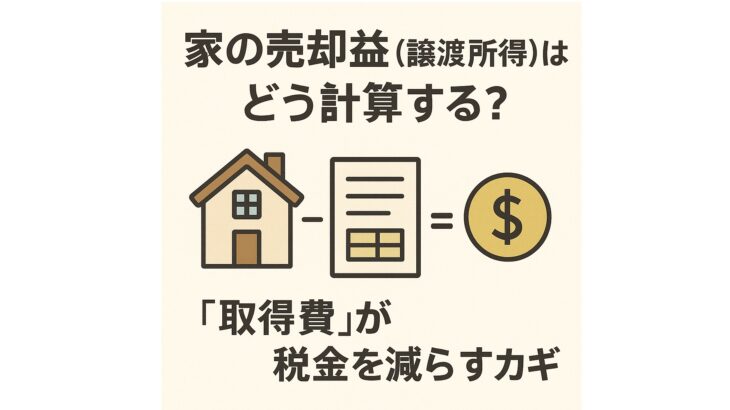

売却の利益(譲渡所得)の基本計算式

まず、基本の式はとてもシンプルです。

売却価格 -(取得費 + 譲渡費用) = 譲渡所得(利益)

この「譲渡所得」に対して税金がかかります。

つまり、(取得費 + 譲渡費用)という「かかった経費」が多ければ多いほど、

利益(譲渡所得)は圧縮され、税金が安くなるのです。

だからこそ、この「取得費」と「譲渡費用」に

何が含まれるかを知っておくことが、節税の第一歩となります。

税金を減らすカギ「取得費」とは?

「取得費」とは、簡単に言えば

「その不動産を買ったときにかかった総額」のことです。

これには、物件の購入代金以外にも、以下のような費用が含まれます。

・購入時の仲介手数料

・購入時の登記費用、登録免許税、不動産取得税

・購入時に支払った印紙税

・(購入後に実施した)リフォーム費用や増改築費用

【重要】購入時の契約書をなくさないで!

もし購入時の売買契約書などを紛失し、

「取得費」がいくらかかったか証明できない場合、

「売却価格の5%」しか取得費として認められない可能性があります。

(例:5,000万円で売れても、取得費は250万円とみなされる)

これでは利益が過大に計算され、

税金が非常に高くなってしまうため、契約書は絶対に保管してください。

「譲渡費用」とは?

「譲渡費用」とは、「その不動産を売るために直接かかった費用」のことです。

主に以下のようなものが含まれます。

・売却時の仲介手数料

・売却時に支払った印紙税

・(売却のために実施した)建物の解体費用や測量費

・(売却のために実施した)ハウスクリーニング代 など

【注意】「減価償却」という落とし穴

ここで、特に注意が必要なのが「減価償却(げんかしょうきゃく)」です。

元の記事では「とてもいい制度」とありましたが、

売却益の計算においては、逆に税金が増える要因になるため注意が必要です。

・土地は価値が減らないので、減価償却はありません。

・建物は、年数が経つと価値が下がっていきます。

税金の計算上、

「買ったときの建物の価格」から

「住んでいた年数分の価値の減少(=減価償却費)」を差し引いて、

今の「取得費」を計算し直す必要があります。

(例)

① 3,000万円で買った家(建物1,500万)に長く住む

②売却時の税金計算上、建物の価値は500万円(例えば1,000万円分が減価償却)とみなされる(←建築年数により変動)

③取得費が下がるため、計算上の利益(譲渡所得)は、手元の感覚よりも大きく出てしまう

これが、「買った値段と同じくらいで売れたのに、

なぜか税金計算上は“利益が出た”ことになっている」という現象の正体です。

利益が出ても慌てないで!「3000万円控除」があります

「取得費や譲渡費用をしっかり集計しても、やっぱり利益(譲渡所得)が出てしまった…」

ご安心ください。

もし売却したのが「ご自身が住んでいたマイホーム」であれば、

ここから最大3,000万円の利益を差し引くことができる、非常に強力な特例が使えます。

これが「3,000万円の特別控除」です。

この特例のおかげで、ほとんどのマイホーム売却では税金がゼロになります。

ただし、この特例を使うためには、

利益がゼロになる場合でも「確定申告」が必須です。

▼「3,000万円の特別控除」の詳しい条件や注意点はこちら!

【→家を売るなら知っておきたい!損しないための「3000万円控除」と税金の超キホン】

「取得費」や「減価償却」の計算は非常に複雑です。

税理士法上、私たちがお客様の具体的な税額の計算や税務相談をお受けすることはできません。

しかし、「売却のプロ」として、

売却価格のシミュレーションを行ったり、

税金の計算に必要な書類の準備をお手伝いしたりすることは可能です。

また、ご希望の方には、不動産税務に詳しい提携税理士のご紹介も無料で行っております。

「何から手をつけていいか分からない」という方は、

まずはお気軽にご相談ください。