もしあなたが築5年以上の一戸建てにお住まいなら、3ヶ月以内に100万円以上の火災保険金をもらえる可能性があります。

私も築5年以上の一戸建てに住んでいるので、申請してあっさり109万円を受取ることができました。100万円を超えるお金がまさかこんな短期間で簡単にもらえるなんて、本当に驚いています。

先日はお客様の申請をサポートして、無事に150万円が支給されたとのご報告を頂きました。

中には200万円、300万円以上の方もおられます。

この保険はどこかで宣伝しているわけではないので知らない方が多いようですよね。

今からその「火災保険金」の申請方法についてお話します。

最後まで読んで気になった方はお気軽にご相談をおススメします。

ちなみに、この保険を受け取れる可能性があるのは次の2つに当てはまる方です。

① 築5年以上の一戸建てやアパートなどの建物をお持ちの方

② 火災保険に加入している方

つまり、持ち家の方のほとんどが当てはまります。

火災保険よくある5つの誤解

申請するのは火災保険です。持ち家の方のほとんどが火災保険に入っていますが、万が一、火事になった時の“お守り”だと思っている方が少なくありません。

しかし、火災保険はもっと身近なもので、活用できるチャンスがたくさんあるんです。

そこで、火災保険の具体的な申請方法に入る前に、まず火災保険に対する誤解を解いておきましょう。

誤解1:火災でしか保険がおりないと思っている×

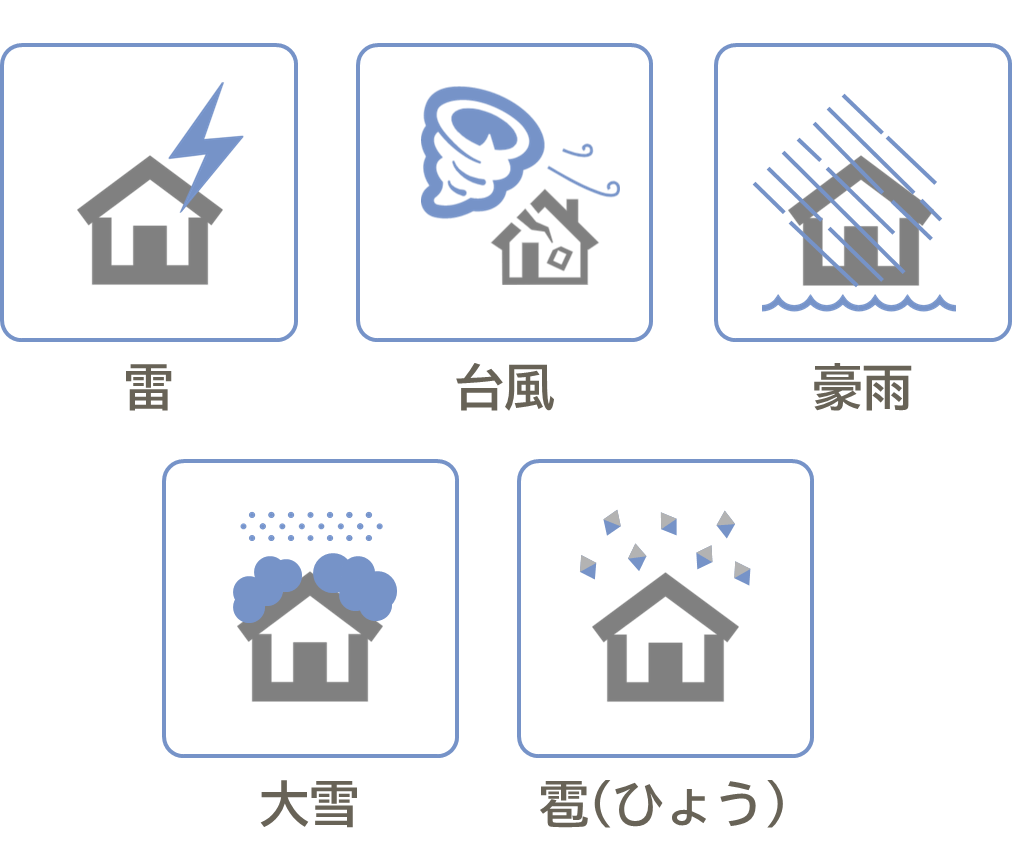

「火災」保険と呼ばれているので勘違いしやすいのですが、実は火災保険の約9割が火災による被害だけでなく、雪や雨、風、雷の被害でも保険がおります。

加入時にどのような被害を補償の対象とするかを選んでいるはずなのですが、そのことを忘れてしまい、本来は保険がおりる被害なのに全額自腹で直してしまう方が少なくありません。

火災保険が適用される自然災害の一例

誤解2:保険がおりるような被害は無いと思っている×

台風や雪が積もったあと、毎回屋根の上に登って被害が無いかを細かく確認するなんて、きっとしていませんよね?

実は、

・近づかないと見えないくらい小さな傷

・登ってみて初めて分かる屋根のずれ

なども保険金の申請対象になります。

火災保険では、被害の大小ではなく「原因が補償の対象かどうか」が重要なため、被害を受けたという意識が無くても、申請すると保険がおりるケースが多いんです。

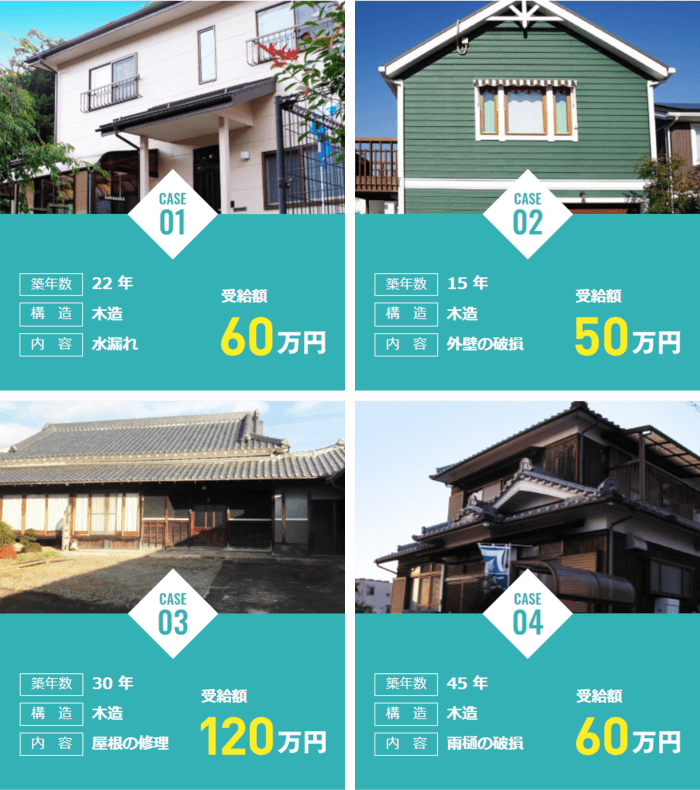

実際、築10年以上の一戸建ての約95%に保険の対象となる被災箇所が見つかると言われています。

誤解3:保険を使うと保険料が高くなる×

火災保険は自動車保険と違って等級制度がないため、何回使っても保険料が上がることはありません。被害に遭う度に活用することが出来ます。

誤解4:保険がおりたら必ず直さないといけない×

火災保険で受け取った保険金の使い道は自由です。あくまでも「見舞金」という位置づけなので、壊れた箇所を直さなくてもいいんです。

保険会社も保険金がどのように使われたのかを調べることはありません。

これは極端な話ですが、そのまま貯金しても、車を買っても、旅行に行っても問題無いということです。

誤解5:もう遅いと思っている×

被害は「3年前」までさかのぼって申請できます。

例えば、観測史上最強クラスと言われた2019年9月の台風15号による被害なら、2022年8月末までは申請できるということです。

以上のような誤解によって、多くの人が本来受け取れるはずの保険金を受け取っていないのが実情なのです。

直近3年で火災保険を

未申請ならチャンス

台風15号ではほとんどの建物で何かしらの損害を受けており、申請した人の9割が数十万円から数百万円の保険金を受け取っているそうです。

生活に支障が無いからといって、何も被害を受けていないとは限りません。

3年もさかのぼれば、あなたの知らないうちに補償の対象になる被害を受けている可能性は極めて高いです。

もしこの3年の間にプロの診断士に建物を調査してもらっていないのなら一度調査を致します。それでもし損害が見つかったら、保険金の申請が可能です。

申請が却下・減額される

2つの落とし穴

ただし、申請するにあたって注意点が2つあります。

これを守らないと保険金が減額されたり、最悪の場合は申請が却下されて100万円以上のお金を受け取るせっかくのチャンスが台無しになってしまいますので、気をつけてください。

落とし穴1.自分で申請する

保険金を受け取るまでには、家の状態を調べて被害を立証したり、申請に必要な書類を用意するなど、膨大な手間がかかります。

① 被災箇所を探すのに屋根に登ったり、床下にもぐらないといけない

② 損害の原因が被災なのか、経年劣化なのか判断しないといけない

③ いつ、どの災害でできた傷・破損なのかを見極めないといけない

④ 申請可能な損害を見落とさないように調べないといけない

⑤ 該当箇所を適切な角度、縮尺で撮影しないといけない

⑥ 損害に見合った適切な金額の見積りを作成しなければならない

⑦ 保険会社とのやりとりを適切に行わなければならない

このように、申請を進めるには専門的な知識と経験が必要になります。

自分でイチから十まで準備して申請にこぎ着けたとしても、ポイントをおさえていないと申請が却下されたり、保険金の減額につながります。

落とし穴2.知り合いの業者に頼んでしまう

家の修理の話になると、知り合いの業者さんにお願いしようとする方が少なくないのですが、それは少し待った方がほいかもしれません。

一般的な業者さんに調査・見積りをお願いすると、本来正しく受け取れる保険金額をもらえなくなってしまう恐れがあります。

例えば修理を知り合いの業者さんにお願いしたら、当社であれば数十万円かかるだろうという保険見積書を、たった7万円の見積もりで直してくれたそうです。

これはこれで場合によっては大変嬉しい事ですが。

ポイント①

当社の行う保険請求用の調査見積もりと、

一般的な修理屋さんの調査見積もりとは見る部分が全く違い金額が違います。

ポイント②

火災保険金が出た後に、実際に直すかどうかの判断は

お客様にお任せが可能です。

他業者の場合➡出た保険金で実際にそのお金で直さないといけません。

当社の場合 ➡出た保険金で直すか直さないかは自分で決められます。

以上のような理由から、保険金の申請に精通した専門家にお願いし、

調査からお見積り・申請までを全面的にサポートをしてもらうことをお勧めします。

弊社でご相談・診断・資料作成を

サポートします

当社が提携している業者はベストの損害箇所を調査し、修繕方法をする見積書で検討してくれます。

しっかりと直すお見積りを出してくれるので

「本当はもっともらえたはず」という失敗が起こりにくいです。

申請に関するご相談や実際のお手続きは私がサポートいたします。建物を診断するリフォーム業者と連携をとって、調査から申請までをスムーズに進めます。

保険金が

出なければ1円もかかりません

通常は申請から60〜90日で、平均100万円前後の保険金を受け取ることができております。

ご相談・診断・申請に必要な資料作成などはすべて無料です。

万が一、保険金が支払われなかった場合、一切の費用はかかりません。

もちろん合法ですので、ノーリスクで相談から申請まで行うことができます。

保険金お受け取りの流れ

1.調査依頼

受付フォームに必要事項をご入力のうえ、送信してください。提携業者と協力して、あなたの保険金受け取りまで全面的にサポートさせていただきます。

2.日程調整

保険金申請の詳細をご説明したあと、損害箇所の調査に伺う日程を調整いたします。受付フォームにご入力して頂いたお電話番号またはメールアドレスに、私からご連絡いたします。

3.現地調査

プロの診断士がご自宅へ伺い、被災状況を確認。申請可能な箇所を調査・撮影いたします。

調査は物件の大きさにもよりますが、60分程度で終わることが多いです。

4.見積書・提出資料の作成

調査結果をもとに、保険会社へ提出する資料を作成いたします。

資料には調査時に撮影した損害箇所の写真と、それらを修繕する場合のお見積りが含まれております。

5.保険会社へ申請書の提出

保険会社が定める保険請求の流れにそって、当社が作成した書類を保険会社へご提出ください。

6.保険会社が申請内容を確認

保険会社が、提出した申請内容を確認します。

7.保険金の入金

無事審査が通ると、保険金が振り込まれます。

繰り返しになりますが、この保険金は当社での調査の場合には保険金は使い道は自由になります。

保険金の調査や申請までに一切にリスクはありません。

※弊社では一部他業者様のような違法な詐欺的方法は行っておりません。

法律に沿った調査から申請になりますのでご安心下さいませ。

会社概要

| 会社名 | センチュリー21アイリンクス |

| 代表者 | 飯島 幹雄 |

| 所在地 | 〒123-0842 東京都足立区栗原3丁目21−6 |

| 電話番号 | 03-5837-4547 |

| FAX | 03-5837-4548 |

| 定休日 | 毎週水曜日 |

| 営業時間 | 10:00~19:00 |

| 免許番号 | 東京都知事(3)第92724号 |

| 加入団体 | 社団法人 全日本不動産協会東京都本部 社団法人 不動産保証協会東京都本部 社団法人 首都圏不動産公正取引協議会 財団法人 東日本不動産流通機構 |

| 事業内容 | 不動産(一戸建て・マンション・土地)の売買仲介業 |

代表プロフィール

センチュリー21アイリンクス

代表取締役 飯島幹雄

新卒で銀行に入行し約6年間、延べ 500 件以上の住宅ローン審査や手続きを担当。銀行員時代に「次は不動産を売買する立場から融資知識をお客様のために活用できないか」と考え、「宅地建物取引主任者(宅建)」の資格を取得。

不動産会社へ転職し、新築・中古戸建・マンション・ビルの売買を約 10 年経験後、2011 年に「株式会社アイリンクス」を設立。同時に「センチュリー21」の加盟店として登録し、上位4%の成績優秀者に送られるセンチュリオンを受賞。不動産のプロフェッショナルとして認定される。

足立区・荒川区・葛飾区など東京都内の東部地区を中心に、一戸建ての売買に特化した事業を展開。火災保険の代理店も行っており、保険の手続きだけでなく、火災保険を利用した自然災害による家屋の修繕事前調査・手続き代行事業も行うなど、売買後の継続的なサポートにも力を入れている。

代表飯島からのメッセージ

当社はご紹介によるお客様が多く、しかもご紹介の8割は今まで当社から一戸建て等を購入されたお客様です。

「マイホーム」は人生で 1 番大きな買い物であり、その売買をご支援する立場として、大切な知人やご家族をご紹介頂けるのは、当社への信頼がなければ難しく、当社のサービスに満足いただいた結果であると自負しております。

全国のセンチュリー21加盟店2000人の成績上位4%に送られるセンチュリオンという賞も受賞し、不動産のスペシャリストとしても認定されました。

ここまで読んで下さったのも何かのご縁と感じております。

一度まずは話を聞いてみたいなと思われた方は、お気軽にご相談をどうぞ。

よくある質問

Q.調査にはどれくらい時間がかかりますか?

調査時間は平均1時間程度いただいております。建物の大きさや構造、被害状況等によって変わりますので、予めご了承ください。

Q.大きな損害を受けていないのに申請して大丈夫でしょうか?

保障の対象となる原因で損害が発生したのであれば、損害の大小にかかわらず保険金を受け取る権利があります。申請前は心配でも、実際に保険金を受け取ってみると、みなさん申請して本当によかったとおっしゃっています。

Q.申請すると次回から保険料が上がってしまわないか心配です。

火災保険は自動車保険と異なり等級制度が無いため、申請したことでご自身の保険料が上がることはありません。

Q.一度申請してしまうと火災保険はもう使えませんか?

いいえ、火災保険は被害に遭う度に何度でも申請することができます。ただし、既に申請した箇所を修繕せずに繰り返し再申請することはできません。

不動産を売却するなら

保険金を受け取ってから

もし売却を検討している不動産をお持ちなら、必ず保険金を受け取ってからにしましょう。

あなたの不動産を「不動産売却価格だけでなく+α保険金額」のサポートが当社では可能です。

当社では、不動産の売却前に売却を有利に進める総合的なサポートを行っております。

>> 保険金バリューアップ付き売却サポートの詳細はこちら(他の記事へ移動します)

ご実家や相続した不動産でも

申請できます

いま住んでいる持ち家だけでなく、実家や相続などで受け継いだ「空き家」でも、火災保険に加入してさえいれば保険金の対象になります。

賃貸マンションに住んでいた知り合いにこの話をしたところ、ご両親がお住まいの実家で申請をしました。

無事に保険金が支給され、ご両親もとても喜ばれていたとのことでした。

この機会に、まだ保険金を申請していない戸建やアパートなどの不動産が身近にございましたら、ぜひご相談ください。

※他センチュリー加盟店ではこのサービスは行っておりません。弊社のみのサービスとなります。