マイホームを売却して利益が出たとき、

「税金はいくらかかるんだろう?」

と不安に思う方は多いのではないでしょうか。

実は、自宅を売って利益が出た場合、

最大3,000万円まで税金がかからないという驚きの制度があるのをご存じですか?

今回は、マイホーム売却時に知っておきたい

「居住用財産の3,000万円特別控除」と、

その他にも活用できる税金の特例について、公的な情報に基づいて解説します。

なぜ?マイホーム売却は3,000万円まで税金がかからない

これは「居住用財産の3,000万円特別控除」という制度です。

この制度は、マイホームの売却益(譲渡所得)から最大3,000万円を控除できるという、

非常に強力な税制優遇措置です。

たとえば、3,000万円で購入したマイホームが6,000万円で売れた場合、売却益は3,000万円です。

この3,000万円がまるごと控除されるため、譲渡所得税は0円になります。

詳細な適用要件については、国税庁のウェブサイトでご確認ください。

3,000万円を引いてもまだ利益が出る場合は?

「先祖代々の土地で、売却益がかなり大きく出る」

「都心の一等地で、購入時より価格が跳ね上がった」

このように、もし売却益が3,000万円を超えてしまい、

控除しきれない利益が残ってしまった場合でも、諦めないでください。

マイホームとしての所有期間が10年を超えている場合は、

その超えた部分の税率がさらに低くなる特例と併用できる可能性があります。

長く住んだお家を売却される方は、ぜひこちらの記事も合わせてご確認ください。

▼10年以上住んだ家の税率が安くなる特例はこちら

【→10年以上住んだマイホーム売却は税金が安くなる!軽減税率の特例とは】

住んでいない家を売る場合、税金はどうなる?

マイホームではない物件、

例えば「投資用として貸していたマンション」や

「親族が住んでいた家」などを売却する場合は注意が必要です。

基本的に、これまでご紹介した「3,000万円特別控除」や

「軽減税率」といった特例は、

ご自身が住んでいる家(マイホーム)であることが条件のため、

投資用物件などでは利用できません。

そのため、売却して出た利益(譲渡所得)に対して、

以下の税率でそのまま税金がかかります。

・所有期間が5年以下の場合(短期譲渡所得): 利益の約40%

・所有期間が5年超の場合(長期譲渡所得): 利益の約20%

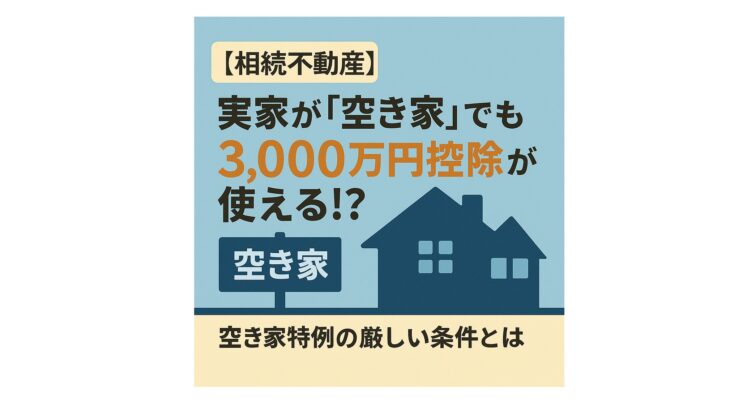

【重要】ただし「相続した実家」の場合は例外も!

原則は上記の通りですが、もし売却するのが

「亡くなった親から相続した実家(空き家)」であり、

かつ「昭和56年以前に建てられた古い家」である場合は、

別の特例を使って3,000万円控除が受けられる可能性があります。

「実家を売る場合はどうなの?」と気になった方は、

ぜひ以下の記事も合わせてご確認ください。

▼実家が空き家の場合の「3,000万円控除」についてはこちら

【→実家が空き家でも3000万円控除!「空き家特例」の条件とは?昭和56年以前が鍵】

逆に損をした場合はどうなる?

「売ったら損をしてしまった…」という場合もご安心ください。

マイホームを売却して損失が出た場合、

その損失分を翌年以降3年間にわたって、

給与所得など他の所得から差し引くことができる

「譲渡損失の繰り越し控除」という制度もあります。

この制度についても、

以下の国税庁のウェブサイトで詳細をご確認いただけます。

あなたの家、いくらで売れる?

税金の仕組みは複雑で、

ご自身のケースにどう適用されるかは判断が難しいものです。

しかし、最も大切なのは

「ご自身の家が今いくらで売れるのか」を把握することです。

私たちは、お客様の不動産が持つ価値を最大限に引き出すプロです。

「まずは自分の家の価格を知りたい」

「売却の第一歩を踏み出したい」という方は、

ぜひお気軽にご相談ください。

足立区、荒川区、葛飾区、江戸川区をはじめとした下町エリアでの

不動産売却、購入、買取なら、地域密着の私たちにお任せください!

お客様のお話を伺いながら、最適なアドバイスをさせていただきます。

じゃあ、

「家を売りたいけれど、どうすれば少しでも高く売れるの?」

という方はこちらをどうぞ!